Wie funktioniert das Reverse-Charge-Verfahren?

Tobias Dierich 10 Sep, 2020 · 4 min Lesezeit

Wenn du das erste Mal eine Rechnung an einen Kunden im Ausland stellst oder eine Rechnung aus dem Ausland erhältst, wirst du dich sicherlich gefragt haben, auf welche Dinge du achten musst, um deine Buchhaltung korrekt zu führen. Gerade als frischgebackener Freelancer oder Selbständiger, ist es unmöglich alle Regelungen und Gesetze zu beherrschen.

Einer der größten Aspekte die es bei Rechnung die ins Ausland gehen bzw. von dort kommen zu beachten gilt, ist die Handhabung der Umsatzsteuer. In diesem Zusammenhang fällt immer wieder der Begriff des "Reverse-Charge-Verfahrens".

Was das ist und wie es funktioniert erklären wir dir in diesem Beitrag.

Warum wird das Verfahren benötigt?

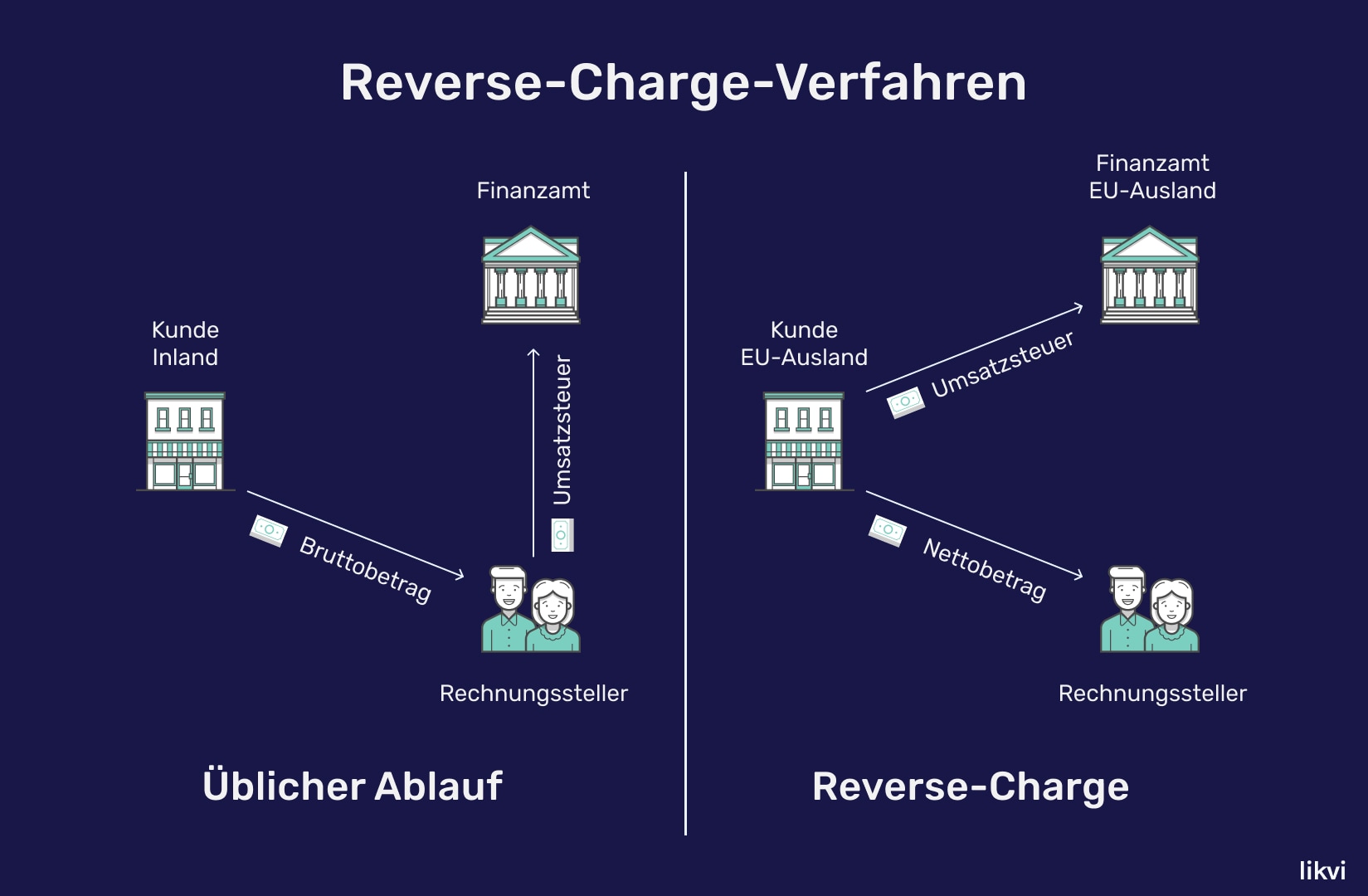

Bist du kein Kleinunternehmer, musst auf den Nettobetrag deiner Rechnungen die Umsatzsteuer draufschlagen und diese deinem Kunden in Rechnung stellen. Leider darfst du die eingenommene Umsatzsteuer jedoch nicht behalten, sondern musst die regelmäßig, meist monatlich, an das Finanzamt abführen.

Ist dein Kunde ebenfalls ein Unternehmen und kein Kleinunternehmer, erhält er jedoch die gezahlte Umsatzsteuer über die Umsatzsteuer-Voranmeldung vom Finanzamt zurück. Im Endeffekt zahlen deine Kunden also nur deine Nettopreise.

Ist dein Kunde nun im Ausland ansässig und erhält von dir eine Rechnung mit ausgewiesener Umsatzsteuer, müsste er zunächst den gesamten Bruttobetrag (also inkl. Umsatzsteuer) an dich zahlen. Um nun aber die Umsatzsteuer zurückzuerhalten, müsste er diese vom deutschen Finanzamt zurückfordern da du die eingenommene Umsatzsteuer an dies abgeführt hast.

Man kann sich schon ausmalen, wie viel Papierkram nötig wäre, um als Unternehmen die in verschiedenen Ländern gezahlte Umsatzsteuer von jedem einzelnen Finanzamt zurückzufordern. Um dies zu verhindern hat die Europäische Union im Jahr 2010 das Reverse-Charge-Verfahren eingeführt.

Keine Lust dich mit dem Gesetz rumzuschlagen?

Mit likvi kannst du mit nur wenigen Klicks rechtssichere Rechnungen und Angebote erstellen. Teste likvi jetzt kostenlos für einen Monat und überzeuge dich selbst.

Wie funktioniert das Verfahren?

Wie sich aus dem Namen ableiten lässt, wird beim Reverse-Charge-Verfahren die Steuerschuldnerschaft umgekehrt. Stellst du eine Rechnung an einen Kunden im Inland, so schuldest du dem Finanzamt die fällige Umsatzsteuer. Durch das Reverse-Charge-Verfahren wird diese Schuld jedoch umgekehrt: stellst du eine Rechnung an einen Kunden im europäischen Ausland, so ist der Kunde nun der Schuldner der Umsatzsteuer.

Dies hat sowohl zur Folge, dass du auf deiner Rechnung keine Umsatzsteuer mehr ausweisen musst als auch dass dein Kunde nun dafür verantwortlich ist, die fällige Umsatzsteuer an das Finanzamt abzuführen. Ein Kunde in Frankreich muss also die Umsatzsteuer an das französische Finanzamt abführen. Dabei gilt auch der landesspezifische Umsatzsteuersatz.

Identisch verhält es sich auch, wenn du eine Rechnung aus dem europäischen Ausland erhältst: Du musst zwar nur den netto Rechnungsbetrag an deinen Lieferanten zahlen, bist aber dafür verantwortlich in Deutschland 19 % bzw. 7 % Umsatzsteuer an das Finanzamt abzuführen.

Das Reverse-Charge-Verfahren musst du jedoch nur innerhalb der Europäischen Union anwenden. Stellst du als in Deutschland ansässiger Freelancer beispielsweise eine Rechnung an einen Kunden in die USA, so musst du weder eine Umsatzsteuer ausweisen noch das Reverse-Charge-Verfahren anwenden.

Verpflichtende Rechnungsangaben

Um das Reverse korrekt anzuwenden, gilt es einige Punkte zu beachten: Zunächst musst du auf deiner Rechnung eindeutig festhalten, dass das Reverse-Charge-Verfahren angewendet wird und der Kunde die Steuerlast trägt. Dazu genügt es, in der jeweiligen Landessprache des Rechnungsempfänger "Reverse-Charge" auf die Rechnung zu schreiben.

Deutsch: Steuerschuldnerschaft des Leistungsempfängers

Englisch: "Reverse-Charge" oder "VAT due do the recipient"

Französisch: Autoliquidation

Neben der eindeutigen Kennzeichnung muss auf der Rechnung sowohl die Umsatzsteueridentifikationsnummer (USt-IdNr.) des Rechnungsausstellers als auch die des Empfängers vermerkt werden. Solltest du noch keine USt-IdNr. haben, kannst du diese bei deinem Finanzamt beantragen.