Reverse-Charge

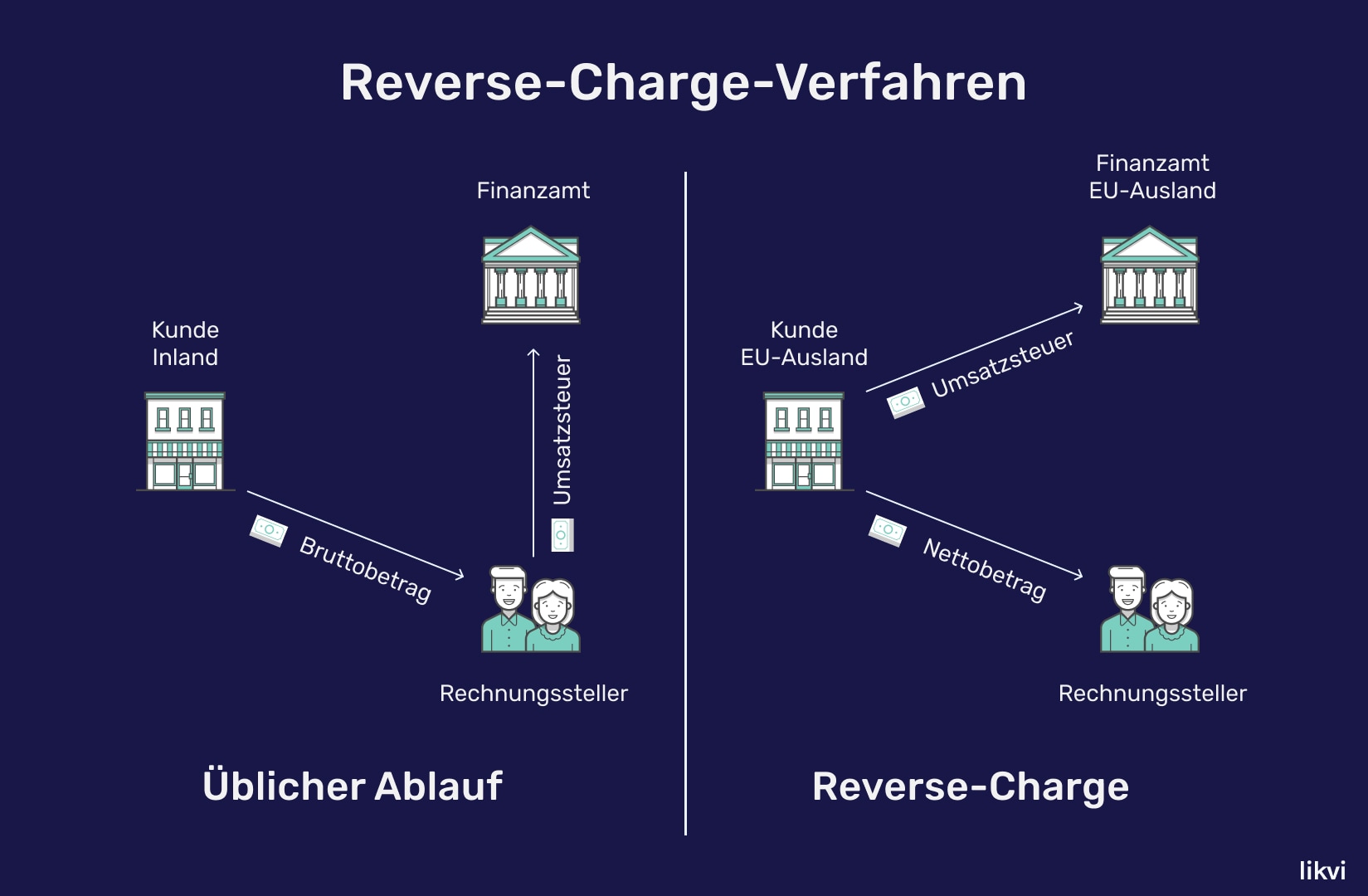

Beim Reverse-Charge-Verfahren handelt es sich um ein Verfahren zur Besteuerung von Umsätzen zwischen zwei EU-Staaten. Grundprinzip des Verfahrens ist es, dass nicht wie üblich der Leistende, sondern der Leistungsempfänger für die Abfuhr der Umsatzsteuer verantwortlich ist.

Das Verfahren dient hauptsächlich zur Vereinfachung des Steuerverfahrens und der Bekämpfung von Steuerbetrug.

Beispiel

Ein Unternehmen in Deutschland verkauft eine Maschine an ein Unternehmen in Frankreich. Das Unternehmen aus Deutschland weist auf seiner Rechnung keine Umsatzsteuer aus, sondern fügt auf der Rechnung einen Hinweis auf das Reverse-Charge-Verfahren ein.

Das Unternehmen in Frankreich (Leistungsempfänger) muss nun die in Frankreich geltende Umsatzsteuer direkt an das französische Finanzamt abführen.