Kostenlose Rechnungsvorlage

Nutze unsere kostenlosen Rechnungsvorlagen für Word oder Pages und schreibe deine Rechnung in nur 2 Minuten.Rechnungsvorlage Word

DIN 5008 konforme Vorlage für Versionen ab Microsoft Office 2010

Rechnungsvorlage Pages

DIN 5008 konforme Vorlage mit automatischer Betragsberechnung

Kostenlos Rechnung schreiben

Nutze unseren kostenlosen Rechnungsgenerator und schreibe in wenigen Minuten rechtssichere Rechnungen.

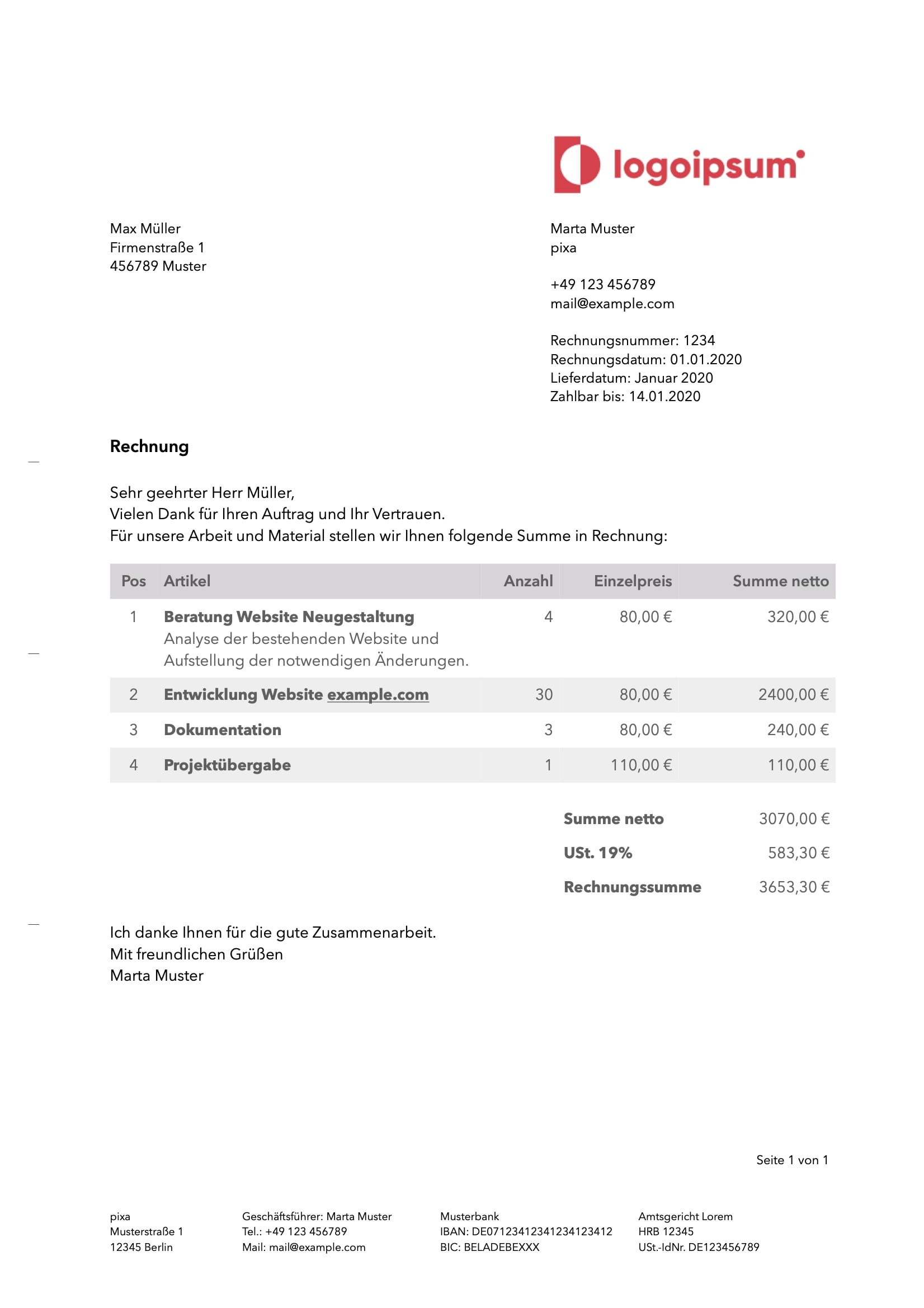

Pflichtangaben auf Rechnungen

Wie eine Rechnung auszusehen hat, ist im Umsatzsteuergesetz (UStG) festgelegt. Insbesondere ist dabei § 14 UStG Ausstellung von Rechnungen interessant. Die dort definierten Pflichtangaben müssen zwingend erfüllt werden, ansonsten sind die gestellten Rechnungen nicht zum Vorsteuerabzug berechtigt.

1. Vollständige Daten des Rechnungsausstellers

Die Rechnung muss den vollständigen Namen des leistenden Unternehmens, also des Rechnungsausstellers, beinhalten. Des Weiteren muss auch die vollständige Anschrift des leistenden Unternehmens auf der Rechnung ersichtlich sein. Es ist dabei möglich den vollständigen Namen durch Abkürzungen, Buchstaben, Zahlen oder Symbole auszudrücken, wenn deren Bedeutung eindeutig ersichtlich ist.

2. Vollständige Daten des Rechnungsempfängers

Nicht nur die vollständigen Angaben des leistenden Unternehmens müssen auf der Rechnung ersichtlich sein, sondern auch die des Leistungsempfängers, also des Empfängers der Rechnung. Auch hier gelten dieselben Bestimmungen bezüglich des vollständigen Namens, wie beim Rechnungsaussteller.

3. Steuerliche Identifikationsnummer

Jede Rechnung muss eine steuerliche Identifikationsnummer des Rechnungsstellers aufweisen. Hierbei schreibt das Gesetz zwei Möglichkeiten vor, die erteilte Steuernummer, oder die erteilte Umsatzsteuer-Identifikationsnummer. Welche der beiden Nummer zu benutzen ist, hängt davon ab, ob der Rechnungsempfänger im Ausland sitzt. Bei Rechnungen, welche innerhalb von Deutschland versendet werden, können beide Nummern verwendet werden.

4. Rechnungsdatum

Auf der Rechnung muss klar ersichtlich sein, wann die Rechnung ausgestellt wurde. Hierbei muss die Angabe auf den Tag genau erfolgen. In dem UStG ist keinerlei Angabe bzgl. des Formates des Ausstellungsdatums gemacht, jedoch empfiehlt es sich an gängigen Normen zu orientieren, wie der deutschen DIN 5008.

5. Fortlaufende Nummer

Eine Rechnung muss anhand der fortlaufenden Nummer, der Rechnungsnummer eindeutig identifizierbar sein. Besonders wichtig ist hierbei, dass eine Rechnungsnummer einmalig vergeben ist und keine zwei Rechnungen mit derselben Rechnungsnummer existieren.

6. Leistungsübersicht

Die Leistungsübersicht muss klar ersichtlich die Menge und die Art der gelieferten Gegenstände oder der Leistungen nennen. Der Gesetzgeber schreibt dabei vor, dass aus der Leistungsbeschreibung klar ersichtlich sein muss, welche Leistung erbracht wurde.

7. Lieferdatum

Aus einer Rechnung muss klar hervorgehen, was der Zeitpunkt der Lieferung oder der Leistungen ist. Sollte das Lieferdatum dem Rechnungsdatum entsprechen, kann die explizite Nennung des Lieferdatums wegfallen, jedoch muss vermerkt werden, dass das Lieferdatum gleich dem Rechnungsdatum ist, etwa mit dem Satz „Leistungsdatum entspricht Rechnungsdatum“.

8. Entgelt

Das Entgelt, also der Rechnungsbetrag abzüglich der Umsatzsteuer, welches fällig ist, muss nach einzelnen Steuersätzen und Steuerbefreiungen aufgeschlüsselt aus der Rechnung ersichtlich sein.

Zusätzlich muss jede vereinbarte Entgeltminderung, wie Rabatte, Boni oder Skonti angegeben werden. Bei Entgeltminderungen, deren Umfang nicht im Vorhinein bekannt ist, wie zum Beispiel Skonti, muss auf die entsprechende Vereinbarung hingewiesen werden.

Sollte eine Steuerbefreiung anwendbar sein, muss dies explizit genannt werden, es muss jedoch nicht die entsprechende Vorschrift des UStG genannt werden.