Der Brexit und die Umsatzsteuer

Tobias Dierich 11 Mär, 2021 · 3 min Lesezeit

Nach langem Hin und Her war es am 01. Januar 2021 nun doch soweit: Das Vereinigte Königreich hat die Europäische Union verlassen.

Bereits jetzt, kaum 2 Monate nach dem Brexit, ist klar: Der freie Warenverkehr zwischen EU-Staaten und dem Vereinigten Königreich ist teils signifikant eingeschränkt und es kommt immer wieder zu größeren Verzögerung bei Warenlieferungen.

Auch die Regelungen zur Umsatzsteuer haben sich zum 01. Januar geändert. Worauf du nun achten musst, und was sich konkret geändert hat, erklären wir dir in diesem Beitrag.

Was galt bisher?

Als Mitglied der EU galten bis zum 01. Januar für das Vereinigte Königreich die gleichen Umsatzsteuerlichen Regelungen wie für alle anderen Mitgliedsstaaten auch.

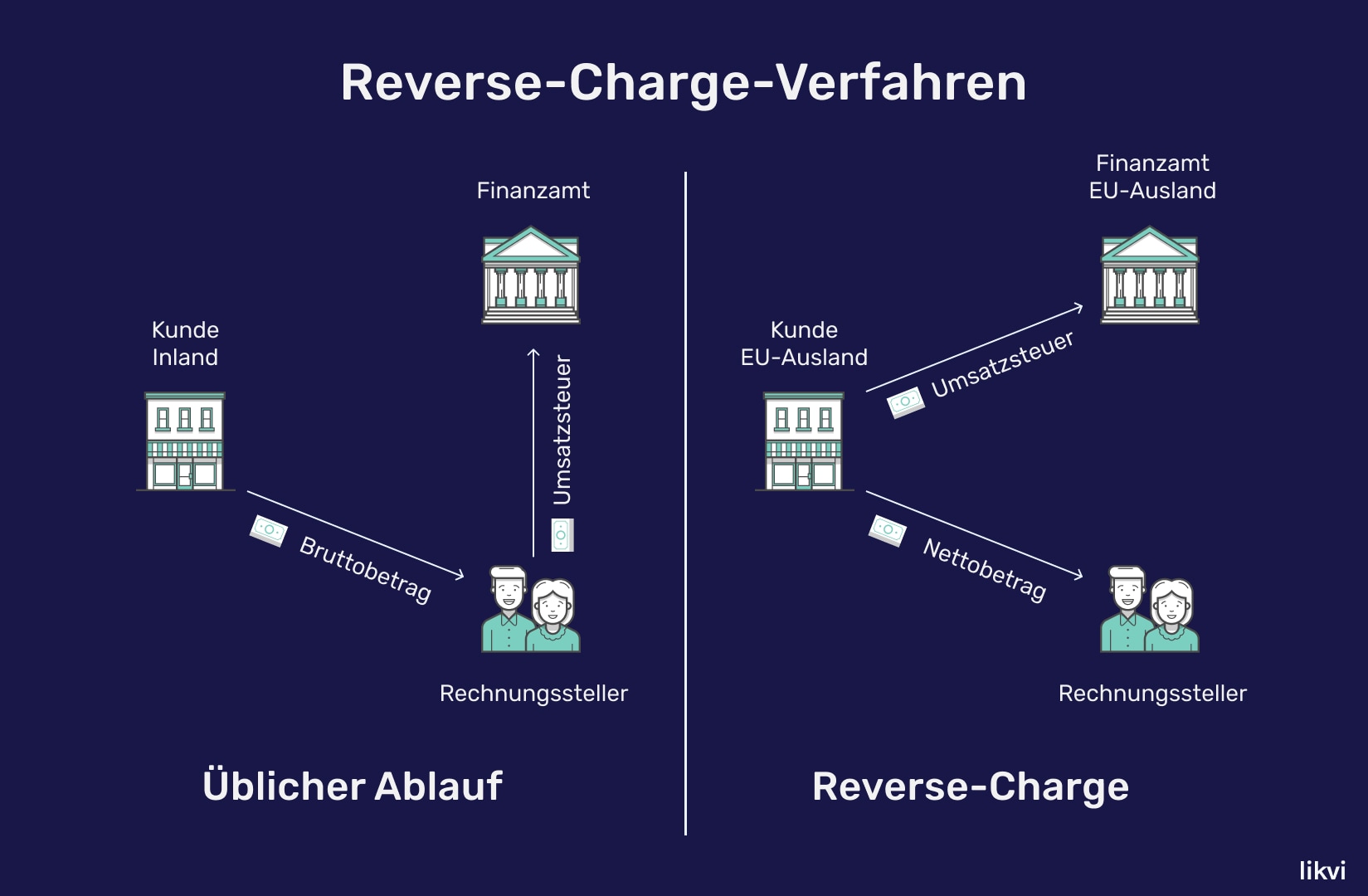

Konkret bedeutet dies, dass sich bei bestimmten Leistungen (z. B. Dienstleistungen), die von einem im EU-Ausland ansässigen Unternehmen ausgeführt wurden, die Steuerschuldnerschaft umkehrt.

Zum Verständnis ein kurzes Beispiel: Als in Deutschland ansässige*r Unternehmer*in bietest du Beratungsdienstleistungen an. Ein Geschäftskunde aus München kauft bei dir Beratungsleistungen im Wert von 1.000 € netto ein. Dieser Umsatz ist umsatzsteuerpflichtig, das bedeutet du stellst deinem Kunden nicht 1.000 € in Rechnungen, sondern 1.000 € und 19 % Umsatzsteuer, sprich insgesamt 1.190 €. Die 190 € Umsatzsteuer musst du anschließend an das Finanzamt abführen.

Kauft nun ein Geschäftskunde aus London die gleiche Leistung für 1.000 € netto bei dir ein, kehrt sich die Steuerschuldnerschaft um. Dies bedeutet, dass du keine Umsatzsteuer auf deinen Umsatz erheben darfst. Du stellst also eine Rechnung über 1.000 € aus und vermerkst zusätzlich, dass die Steuerschuldnerschaft umgekehrt ist. Dadurch ist nun dein Kunde dafür verantwortlich, die in seinem Land geltende Umsatzsteuer an sein zuständiges Finanzamt abzuführen.

Dieses Verfahren nennt sich Reverse-Charge-Verfahren. Weitere Details kannst du in unserem Beitrag zum Reverse-Charge-Verfahren nachlesen.

Was seit dem Brexit gilt

Seit dem 01. Januar 2021 ist das Vereinigte Königreich kein EU-Ausland mehr, sondern Drittland. Aus diesem Grund wird es steuerlich seitdem genauso behandelt wie andere Drittländer auch, beispielsweise wie die USA oder die Schweiz.

Achtung: Irland ist weiterhin Mitglied der Europäischen Union. Die Änderungen betreffen nur England, Schottland, Nordirland und Wales.

Rechnungen an im Vereinigten Königreich ansässige Unternehmen

Wenn du eine Rechnung, die zuvor unter die Reverse-Charge Regelung gefallen ist, an ein im Vereinigten Königreich ansässiges Unternehmen sendest, darfst du die Reverse-Charge Regelung nun nicht mehr anwenden.

Stattdessen sind deine Umsätze mit dort ansässigen Unternehmen nun steuerfrei, d. h. auf deinen Rechnungen darfst du weder eine Umsatzsteuer ausweisen noch gebrauch von der Umkehr der Steuerschuldnerschaft machen.

Zu beachten ist, dass die Umsätze nur steuerfrei sind, wenn der Leistungsempfänger ein Unternehmen ist. Ist der Leistungsempfänger hingegen eine Privatperson, musst du immer die Umsatzsteuer ausweisen und abführen.

Rechnungen von im Vereinigten Königreich ansässigen Unternehmen

Ähnlich verhält es sich, wenn du eine Rechnung von einem im Vereinigten Königreich ansässigen Unternehmen erhältst. Konnte auch hier gebrauch vom Reverse-Charge-Verfahren gemacht werden, fällt dies nun weg.

Rechnungen, die du nun erhältst, dürfen keine ausgewiesene Umsatzsteuer und keinen Hinweis auf das Reverse-Charge-Verfahren mehr enthalten.

Zusammenfassung

Die Änderungen bezüglich der Umsatzsteuer aufgrund des Brexits lassen sich kurz zusammenfassen: das Vereinigte Königreich wird seit dem 01. Januar 2021 behandelt wie jedes andere (nicht EU) Drittland auch. Die Nutzung des Reverse-Charge-Verfahrens ist nicht mehr erlaubt.