Pflichtangaben Rechnungen

Robin Schreiner 12 Sep, 2019 · 5 min Lesezeit

Jeder Unternehmer muss früher oder später Ausgangsrechnungen stellen, doch über das Aussehen dieser Rechnungen und die einzuhaltenden rechtlichen Pflichten herrscht häufig Unklarheit. Deshalb wollen wir im Folgenden erklären, wie du eine korrekte Rechnung erstellst und welche Fallstricke es dabei zu beachten gibt.

Wie eine Rechnung auszusehen hat, ist im Umsatzsteuergesetz (UStG) festgelegt. Insbesondere ist dabei § 14 UStG Ausstellung von Rechnungen interessant. Die dort definierten Pflichtangaben müssen zwingend erfüllt werden, ansonsten sind die gestellten Rechnungen nicht zum Vorsteuerabzug berechtigt.

Pflichtangaben

1. Daten des Ausstellers

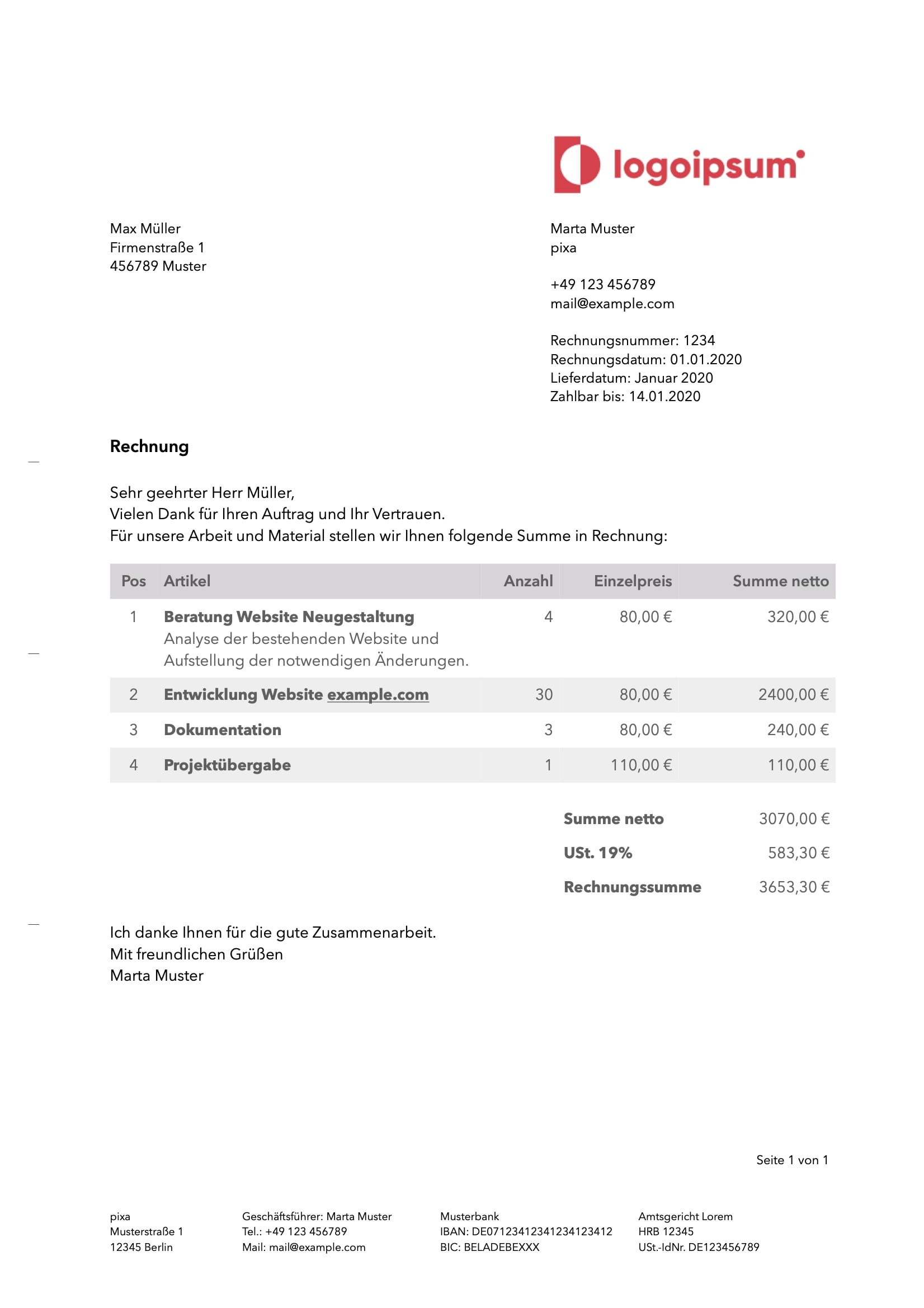

Die Rechnung muss den vollständigen Namen des leistenden Unternehmens, also des Rechnungsausstellers, beinhalten. Des Weiteren muss auch die vollständige Anschrift des leistenden Unternehmens auf der Rechnung ersichtlich sein. Es ist dabei möglich den vollständigen Namen durch Abkürzungen, Buchstaben, Zahlen oder Symbole auszudrücken, wenn deren Bedeutung eindeutig ersichtlich ist [1].

Weitere Anforderungen an die vollständige Adresse sind im UStG nicht definiert. Jedoch klärt eine aktuelle Rechtsprechung des Bundesfinanzhofes, dass es nicht gefordert ist, dass ein Unternehmen unter der angegebenen Adresse seine wirtschaftliche Tätigkeit ausübt. Es genügt, dass das Unternehmen postalisch unter dieser Adresse erreichbar ist. Somit sind auch Briefkastenanschriften nach § 14 UStG zulässig [2].

2. Daten des Empfängers

Nicht nur die vollständigen Angaben des leistenden Unternehmens müssen auf der Rechnung ersichtlich sein, sondern auch die des Leistungsempfängers, also des Empfängers der Rechnung. Auch hier gelten dieselben Bestimmungen bezüglich des vollständigen Namens, wie beim Rechnungsaussteller.

3. Steuerliche Identifikationsnummer

Jede Rechnung muss eine steuerliche Identifikationsnummer des Rechnungsstellers aufweisen. Hierbei schreibt das Gesetz zwei Möglichkeiten vor, die erteilte Steuernummer, oder die erteilte Umsatzsteuer-Identifikationsnummer. Welche der beiden Nummer zu benutzen ist, hängt davon ab, ob der Rechnungsempfänger im Ausland sitzt. Bei Rechnungen, welche innerhalb von Deutschland versendet werden, können beide Nummern verwendet werden.

4. Rechnungsdatum

Auf der Rechnung muss klar ersichtlich sein, wann die Rechnung ausgestellt wurde. Hierbei muss die Angabe auf den Tag genau erfolgen. In dem UStG wird keinerlei Angabe bzgl. des Formates des Ausstellungsdatums gemacht, jedoch empfiehlt es sich an gängigen Normen zu orientieren, wie der deutschen DIN 5008 [3].

5. Fortlaufende Nummer

Eine Rechnung muss anhand der fortlaufenden Nummer, der Rechnungsnummer eindeutig identifizierbar sein. Besonders wichtig ist hierbei, dass eine Rechnungsnummer einmalig vergeben ist und keine zwei Rechnungen mit derselben Rechnungsnummer existieren.

Eine Rechnungsnummer kann aus einer oder mehreren Zahlen- oder Buchstabenreihen bestehen. Auch eine Kombination von Ziffern mit Buchstaben ist möglich. Des Weiteren ist es erlaubt, beliebig viele Nummernkreise zu bilden, zum Beispiel zur zeitlichen, geografischen oder organisatorischen Abgrenzung. Es ist nicht zwingend notwendig, dass die Rechnungsnummern lückenlos aufeinanderfolgen, es muss allerdings sichergestellt werden, dass jede Rechnungsnummer nur ein Mal vergeben wird und die Zuordnung zu einem Nummernkreis leicht und eindeutig möglich ist.

Zu viel zu beachten?

Erspare dir den Stress und schreibe deine Rechnungen mit likvi. Ein einfaches Rechnungsprogramm sorgt dafür, dass du alle rechtlichen Vorgaben erfüllst. Teste likvi jetzt kostenlos für einen Monat.

6. Leistungsübersicht

Die Leistungsübersicht muss klar ersichtlich die Menge und die Art der gelieferten Gegenstände oder der Leistungen nennen. Der Gesetzgeber schreibt dabei vor, dass aus der Leistungsbeschreibung klar ersichtlich sein muss, welche Leistung erbracht wurde.

Dabei ist die handelsübliche Bezeichnung für einen Gegenstand und auch die Markenartikelbezeichnung zulässig. Sammelbezeichnungen sind auch zulässig, solange die Bezeichnung Rückschlüsse auf den anzuwendenden Steuersatz zulässt.

Sehr wichtig ist es, hierbei stets eine genaue Bezeichnung zu verwenden. So entschied zum Beispiel der Bundesfinanzhof, dass die Beschreibung "für technische Beratung und Kontrolle im Jahr 1996" nach UStG nicht ausreichend war, da diese Leistung auch in sonstigen Dokumenten nicht näher spezifiziert war [5].

Um Unklarheiten zu vermeiden, sollte also stets eine genaue Beschreibung verwendet werden und wenn möglich Waren mit ihrer handelsüblichen Bezeichnung genannt werden.

7. Lieferdatum

Aus einer Rechnung muss klar hervorgehen, was der Zeitpunkt der Lieferung oder der Leistungen ist. Sollte das Lieferdatum dem Rechnungsdatum entsprechen, kann die explizite Nennung des Lieferdatums wegfallen, jedoch muss vermerkt werden, dass das Lieferdatum gleich dem Rechnungsdatum ist, etwa mit dem Satz „Leistungsdatum entspricht Rechnungsdatum“.

Die Umsatzsteuer-Durchführungsverordnung (UStDV) erlaubt es für das Lieferdatum lediglich den Monat und das Jahr zu nennen, die Nennung des Tages ist optional und wird nicht benötigt.

8. Entgelt

Das Entgelt, also der Rechnungsbetrag abzüglich der Umsatzsteuer, welches fällig ist, muss nach einzelnen Steuersätzen und Steuerbefreiungen aufgeschlüsselt aus der Rechnung ersichtlich sein.

Zusätzlich muss jede vereinbarte Entgeltminderung, wie Rabatte, Boni oder Skonti angegeben werden. Bei Entgeltminderungen, deren Umfang nicht im Vorhinein bekannt ist, wie zum Beispiel Skonti, muss auf die entsprechende Vereinbarung hingewiesen werden.

Sollte eine Steuerbefreiung anwendbar sein, muss dies explizit genannt werden, es muss jedoch nicht die entsprechende Vorschrift des UStG genannt werden.

Sonderfälle

Es gibt viele verschiedene Sonderfälle, welche in diesem Artikel nicht behandelt werden. So ändern sich die Pflichtangaben zum Beispiel bei der Rechnungsstellung ins Ausland oder sollte eine Umkehrung der Steuerschuldnerschaft vorliegen. Deshalb ist es stets ratsam, sich über die geltenden Bestimmungen und Sonderfälle zu informieren und im Zweifelsfall Experten zurate ziehen.

Digitale Rechnungserstellung

Um vielen gängigen Fehlern vorzubeugen und sicherzustellen, dass benötigte Pflichtangaben eingehalten werden, ist es ratsam eine Software zur Rechnungserstellung, wie zum Beispiel likvi einzusetzen.

Der Vorteil einer Rechnungssoftware liegt darin, dass das Vorhandensein von Angaben automatisch geprüft werden kann und so verhindert werden kann, dass eine ungültige Rechnung erstellt wird. Auch das Erzeugen von doppelten Rechnungen kann so vermieden werden.

Alternativ kannst du eine unserer Rechnungsvorlagen oder Rechnungsvorlagen für Kleinunternehmer nutzen. Beachte jedoch, dass die Verwendung von Vorlagen meist nicht GoBD konform ist. Weiteres dazu kannst du in unserem Beitrag zur GoBD-konformität von Word & Co. nachlesen.

Das könnte dich auch interessieren