Bilanz

Unter der Bilanz versteht man im Steuerrecht die systematische Aufstellung des Vermögens und der Schulden eines Unternehmens. Bilanzierungspflichtige Unternehmen müssen zum Ende eines Wirtschaftsjahres ihre Bilanz anfertigen, da diese zur Gewinnermittlung verwendet wird.

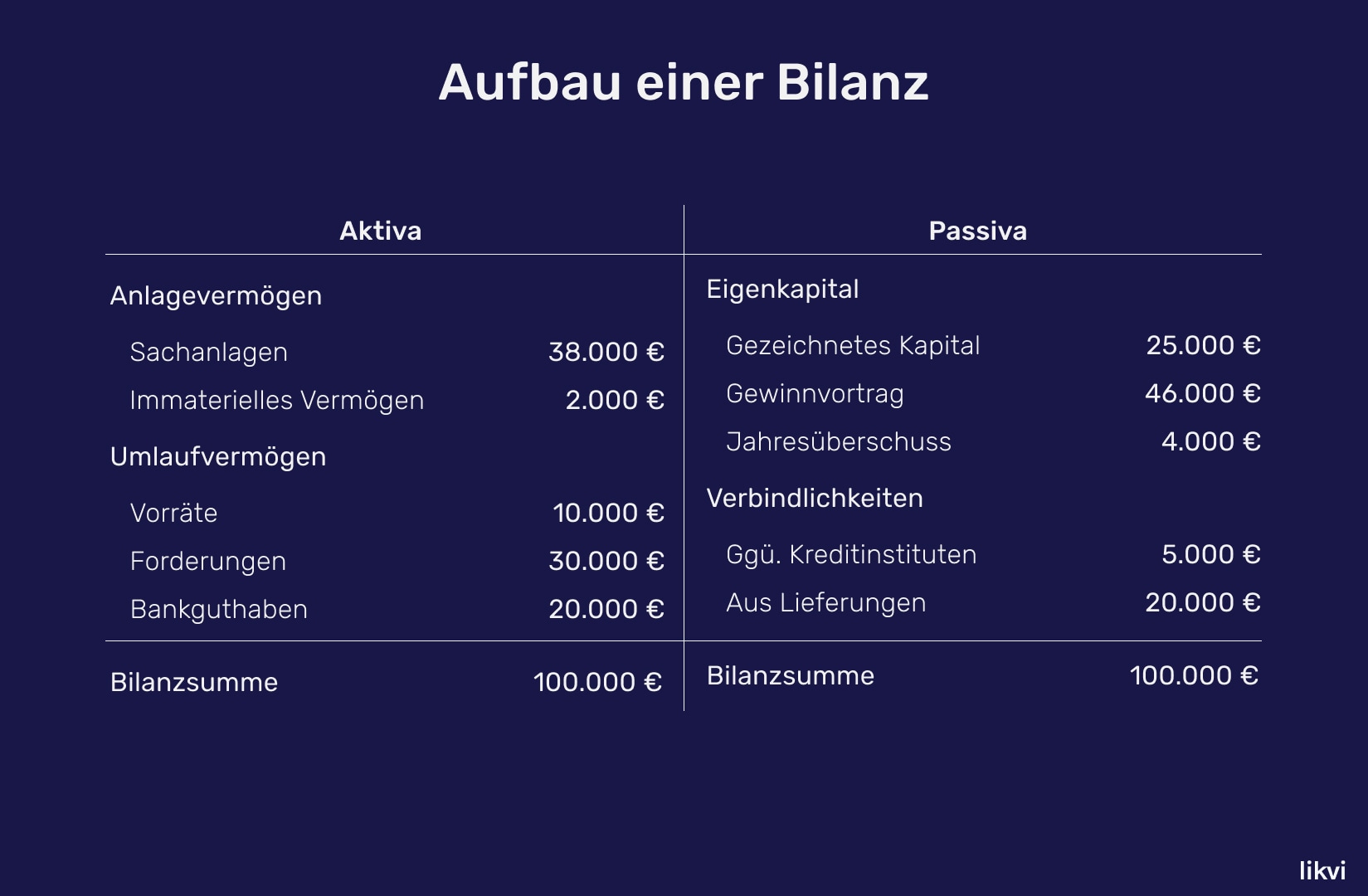

Grundsätzlich besteht sich eine Bilanz aus zwei Seiten: aus der Aktiva- und derPassiva-Seite. Umgangssprachlich kann die Aktiva-Seite mit "wie viel Vermögen besitzt das Unternehmen?" und die Passiva-Seite mit "woher kommt das Geld für das Vermögen?" umschrieben werden. Daraus ergibt sich bereits, dass die Summe alle Posten beider Seiten identisch sein muss.

Typische Posten der Aktiva-Seite sind beispielsweise Sachanlagen wie Laptops oder Büroeinrichtung, offene Forderungen oder schlicht das Bankguthaben. Auf der Passiva-Seite sind hingegen Posten wie die Gewinnrücklage, der Jahresüberschuss und offene Verbindlichkeiten (d. h. Schulden).

Die Bilanz ist die Grundlage für die Gewinnermittlung eines Unternehmens. Dazu wird das Betriebsvermögen, d. h. die Bilanzsumme, zum Ende eines Wirtschaftsjahres mit dem Betriebsvermögen des vorherigen Wirtschaftsjahres verglichen. Addiert man zu dieser Differenz nun die Entnahmen und subtrahiert die Einlagen, die während des Wirtschaftsjahres getätigt wurden, ergibt sich der Gewinn bzw. Verlust des Unternehmens. Dieses Verfahren wird als Betriebsvermögensvergleich bezeichnet.