Krankenversicherung für Freiberufler: Das sind die besten Optionen

Tobias Dierich 10 Dez, 2020 · 5 min Lesezeit

Wenn du in eine freiberufliche Tätigkeit starten möchtest, stolperst du früher oder später über das Thema Krankenversicherung. Da die gesundheitliche Vorsorge ein besonders wichtiger Aspekt ist, solltest du dich hier besonders gut informieren um die richtige Entscheidung für dich treffen zu können.

In diesem Beitrag erklären wir dir, welche Optionen für die Krankenversicherung Freiberufler*innen haben und welche Vor- bzw. Nachteile damit einhergehen.

Allgemeines

Auch für Freiberufler gilt in Deutschland grundsätzliche eine Versicherungspflicht. Dabei wird Freiberuflern wie auch Selbständigen jedoch die freie Wahl zwischen einer gesetzlichen oder einer privaten Krankenversicherung eingeräumt.

Ausgenommen von dieser Regelung sind jedoch freiberufliche Künstler und Publizisten. Diese sind in aller Regel in der sogenannten Künstlersozialkasse pflichtversichert. Weitere Informationen zur Künstlersozialkasse kannst du in unserem Beitrag "Was ist die Künstlersozialkasse?" nachlesen.

Wenn du in die Freiberuflichkeit bzw. Selbständigkeit einsteigst, solltest du bereits im Vorhinein deine aktuelle Krankenkasse über dein Vorhaben informieren um einen reibungslosen Übergang und gute Beratung zu gewährleisten.

Du bist Freiberufler oder selbständig?

Automatisiere jetzt deinen Papierkram und spare bares Geld. Teste likvi jetzt kostenlos für einen Monat und überzeuge dich selbst.

Optionen

Wie eingangs erwähnt, genießen Freiberufler das Privileg der Wahlfreiheit, d. h. sie können unabhängig von der Versicherungspflichtgrenze frei zwischen privater und gesetzlicher Krankenversicherung wählen.

Wer sich für eine private Krankenversicherung entscheidet, ist für die Dauer seiner freiberuflichen Tätigkeit an diese Entscheidung gebunden. Ein Wechsel zurück in die gesetzliche Krankenversicherung ist in den meisten Fällen sehr schwierig oder gar gesetzlich ausgeschlossen.

Daher sollte die Wahl der Krankenversicherung gut überlegt sein. Im Folgenden erläutern wir die einzelnen Vor- und Nachteile der beiden Optionen genauer.

Gesetzliche Versicherung

Wenn du mit den gesetzlichen Grundleistungen der Krankenkassen zufrieden bist, hast du freie Auswahl bei den gesetzlichen Versicherungen. Hier kannst du dich dann an dem niedrigsten Zusatzbeitrag, welcher von Krankenkasse zu Krankenkasse unterschiedlich sein kann, orientieren und das günstigste Angebot wählen.

Sind dir bestimmte Zusatzleistungen, wie z. B. kostenlose Zahnreinigungen oder Impfungen die über die gesetzlichen Vorgaben hinausgehen, wichtig, musst du die Angebote zuvor entsprechend filtern.

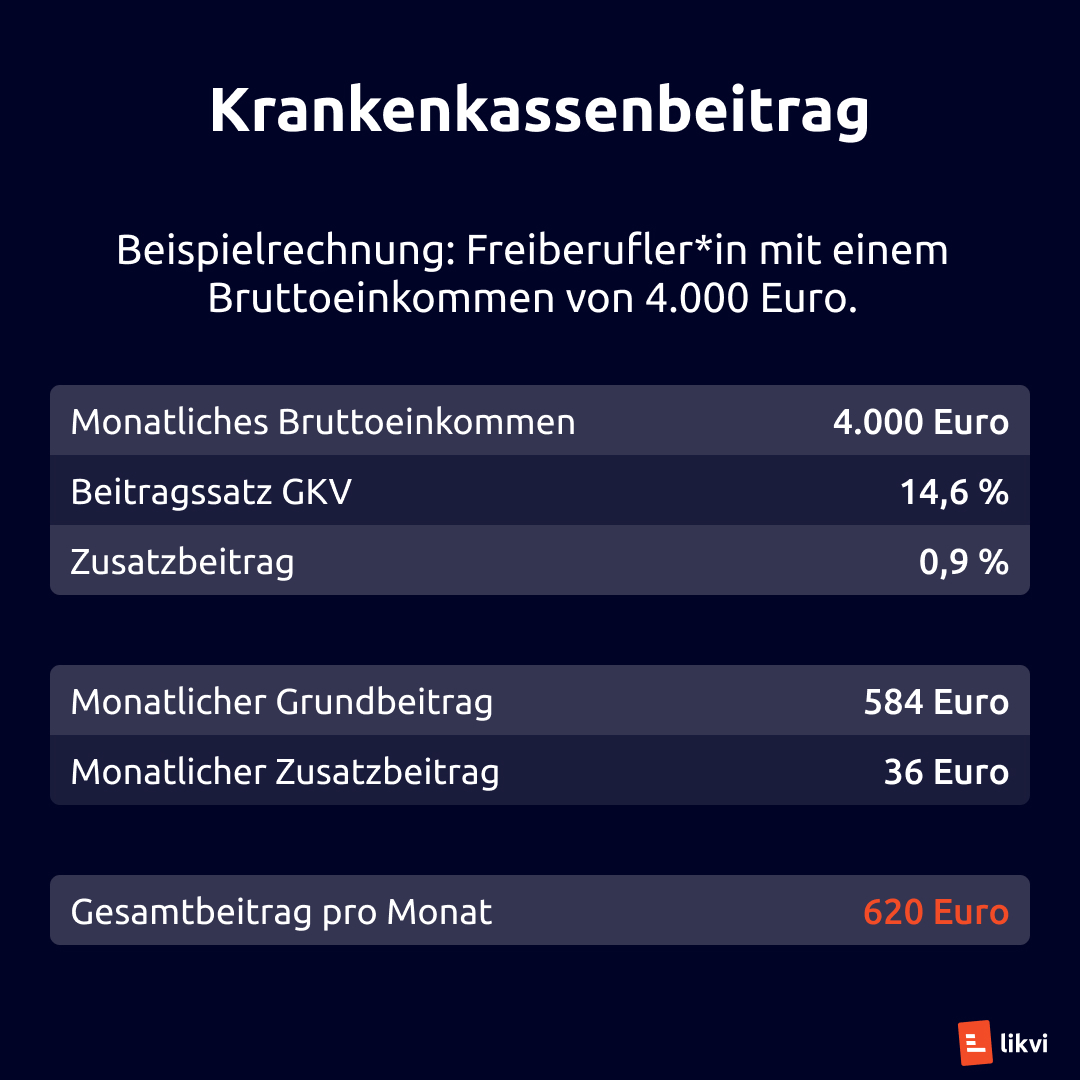

Grundsätzlich berechnet sich bei allen gesetzlichen Krankenkassen die Höhe des Beitrags anhand deines Einkommens. Die Kostenunterschiede der gesetzlichen Krankenkassen kommen nur durch den Zusatzbeitrag, welcher meist zwischen 0,4 % und 1,6 % liegt, zustande.

Gerade für ältere Freiberufler kann der einkommensabhängige Beitrag im Rentenalter viel Geld sparen. Hier sollte die Wahl einer privaten Krankenversicherung wohlüberlegt sein.

Des Weiteren können bei den gesetzlichen Versicherungen Familienmitglieder (Kinder oder Ehepartner) kostenlos in der sogenannten Familienversicherung mitversichert werden. Dies kann ein großer finanzieller Vorteil gegenüber der privaten Versicherung sein.

Tipp: Berechne deinen optimalen Stundensatz mit unserem kostenlosen Stundensatzrechner.

Private Versicherung

Als Freiberufler hast du bei der privaten Versicherung zwei Alternativen: Zum einen kannst du die Leistungen der gesetzlichen Krankenversicherung mit einer Zusatzversicherung erweitern, zum anderen besteht auch die Möglichkeit, eine private Krankenversicherung anstelle einer gesetzlichen Versicherung zu nutzen.

Der große Vorteil der privaten Krankenversicherung ist, dass du die abgedeckten Leistungen selbst wählen kannst. Somit kannst du entweder Geld sparen, indem du einzelne Leistungen ausschließt oder eine Versicherung mit vielen Zusatzleistungen abschließen. Dadurch gewinnst du im Vergleich deutlich an Flexibilität.

Die Beitragshöhe der privaten Versicherungen berechnet sich basierend auf den gewünschten Leistungen, dem Eintrittsalter des/der Versicherten, dem Gesundheitszustand und dem Beruf. Der Beitrag wird also individuell berechnet und kann teils günstiger als auch teurer als eine vergleichbare gesetzliche Versicherung sein.

Grundsätzlich steht es den Anbietern frei, bestimmte Leistungen aufgrund von Vorerkrankungen auszuschließen oder die Aufnahme in die private Versicherung ganz abzulehnen. Ausgenommen davon ist der sogenannte Basistarif.

Die Leistungen des 2009 gesetzlich eingeführten Basistarifs sollen sich an denen der gesetzlichen Krankenkasse orientieren. Der Beitrag ist dabei auf den Höchstsatz für die gesetzliche Krankenkasse beschränkt. Des Weiteren dürfen einzelne Kunden aufgrund von Vorerkrankungen o. Ä. nicht abgelehnt werden.

Wechsel zurück in die gesetzliche Versicherung

Wer sich als Freiberufler*in für die private Krankenversicherung entscheidet, ist zunächst an diese Entscheidung gebunden. Die Rückkehr in die gesetzliche Krankenversicherung ist nur dann möglich, wenn der/die Versicherte wieder voll versicherungspflichtig wird. Dies ist beispielsweise dann der Fall, wenn hauptberuflich wieder eine Tätigkeit als Arbeitnehmer aufgenommen wird.

Zusätzlich muss der Wechsel zurück in die gesetzliche Krankenversicherung vor dem 55 Lebensjahr vollzogen werden. Privat Versicherte die älter als 55 Jahre sind, werden nur in den seltensten Fällen wieder in die gesetzliche Versicherung aufgenommen, selbst wenn sie wieder als Arbeitnehmer tätig sind.

Fazit

Für wen sich eine private Versicherung lohnt und wer besser bei einer gesetzlichen Kasse aufgehoben ist, lässt sich pauschal nicht beantworten. Als Freiberufler*in muss hier jeder selbst seine individuellen Bedürfnisse und Anforderungen berücksichtigen.

Wer auf hohe Flexibilität wert legt oder nur einen geringen Leistungsumfang in Anspruch nehmen möchte, kann mit einer privaten Krankenversicherung gut beraten sein. Wer die Familienversicherung nutzen möchte oder steigende Beiträge im Alter befürchtet, ist hingegen in der gesetzlichen Krankenkasse gut aufgehoben.

Es lohnt also sich frühzeitig um die Wahl der passenden Krankenversicherung zu kümmern, um die finanziell richtige Entscheidung zu treffen. Hierbei können auch Vergleichsportale wie check24 oder Verivox hilfreich sein.

Das könnte dich auch interessieren