Nebenberuflich selbstständig machen – worauf Du achten musst

Steffen Loebelt 19 Mai, 2021 · 7 min Lesezeit

Du möchtest neben Deiner hauptberuflichen Tätigkeit etwas dazuverdienen, dabei aber nicht einen der üblichen Minijobs ausüben? Du möchtest Berufserfahrung in einem anderen Job als Deinem Hauptberuf sammeln, oder Dir für die Zukunft ein zweites Standbein aufbauen? Dein Studium dauert nicht mehr lange und Du möchtest Deine ersten Projekte vorweisen können?

All dies sind Situationen, in denen sich der Gang in die nebenberufliche Selbstständigkeit lohnen kann. Welche Kriterien dabei eine Rolle spielen und welche gesetzlichen Regelungen es dazu gibt, darüber sollst Du hier einen Überblick erhalten.

Unterschied Gewerbetreibender und Freiberufler

Wenn Du Dich selbstständig machen möchtest, werden Dir zwei Begriffe immer wieder über den Weg laufen, die für Dich von besonderer Relevanz sind. Es geht um die Einordnung Deiner Tätigkeit als gewerbliche, oder als freiberufliche Tätigkeit.

Eine gewerbliche Tätigkeit liegt per Definition dann vor, wenn Du mit Gewinnerzielungsabsicht einer auf Dauer angelegten selbstständigen Tätigkeit nachgehst. Was bedeutet das genau? Die Definition besteht aus drei Aspekten:

- Du hast die Absicht mit Deiner Tätigkeit Geld zu verdienen

- Du möchtest Deinen Kunden selbst Rechnungen stellen

- Du möchtest dies regelmäßig und auf Dauer machen

Für die Aufnahme einer solchen gewerblichen Tätigkeit musst Du ein Gewerbe beim Gewerbeamt anmelden. Unter bestimmten Voraussetzungen gilt Deine Tätigkeit aber eventuell auch als freiberufliche Tätigkeit.

Im Einkommensteuergesetz (siehe § 18 EStG) findest Du eine Auflistung von sogenannten „Katalogberufen“. Diese zählen per Gesetz zu den freiberuflichen Tätigkeiten. Erweitert wird diese Liste durch den Begriff „ähnliche Berufe“. Hier ist es gar nicht mehr so eindeutig, welche beruflichen Tätigkeiten nun abschließend hinzuzuzählen sind.

Wesentlich für die Einordnung als freiberufliche Tätigkeit ist vor allem die fachliche Kompetenz, die beispielsweise durch eine Berufsausbildung oder ein abgeschlossenes Studium nachzuweisen ist. Möchtest Du als Freiberufler*in gelten, ist darauf zu achten, dass ausschließlich Tätigkeiten ausgeführt werden, die unter die Definition fallen. Solltest Du freiberufliche und gewerbliche Tätigkeiten mischen, fällst Du nicht mehr unter den Begriff „Freiberufler“ und musst im Zweifel ein Gewerbe anmelden, oder aber die gewerblichen und freiberuflichen Tätigkeiten strikt voneinander trennen.

Beispiele für Tätigkeiten, die freiberuflich ausgeübt werden können:

- Erstellen von Blogbeiträgen oder Artikeln

- Entwicklung oder Design von Internetauftritten

- Programmierung von Apps oder Softwarelösungen

- Arbeiten als Fotograf oder Videograf

- Aufnahmen als Synchronsprecher*in

Wichtig für Dich ist die Tatsache, dass allein das für Dich zuständige Finanzamt die Einordnung Deiner Tätigkeit rechtsverbindlich für Dich vornimmt. Daher setze Dich frühzeitig mit Deinem Finanzamt in Verbindung und erläutere die von Dir geplante Tätigkeit. Solltest Du nämlich abschließend nicht unter den Rechtsbegriff „Freiberufler*in“ fallen, bist Du verpflichtet umgehend eine Gewerbeanmeldung vorzunehmen.

Starthilfe benötigt?

Starte rechtssicher in Deine Selbstständigkeit und erledige Deine Buchhaltung mit likvi. Wir sorgen dafür, dass Du Dich voll auf Deine Arbeit konzentrieren kannst. Teste likvi jetzt kostenlos für einen Monat.

Welche Vorteile habe ich als Freiberufler gegenüber Gewerbetreibenden?

Als Freiberufler*in hast Du gegenüber Gewerbetreibenden ein paar Vorteile. Neben der Tatsache, dass Du keine Gewerbeanmeldung vornehmen musst, sind hier vor allem zwei steuerrechtliche Vorteile zu erwähnen.

Zum einen bist Du von der doppelten Buchführung befreit. Das bedeutet, dass für Dich die vergleichsweise einfache Einnahmen-Überschuss-Rechnung (EÜR) als buchhalterische Herausforderung ansteht. Als Gewerbetreibende*r müsstest Du hingegen ab einem Jahresgewinn von 60.000 €, bzw. eines Jahresumsatzes von 600.000 €, zur doppelten Buchführung greifen, was um einiges aufwändiger ist. Unser Artikel Müssen Freiberufler Bücher führen? führt dieses Thema noch weiter aus.

Zum anderen bist Du als Freiberufler*in von der Gewerbesteuer befreit. Hier wäre als Gewerbetreibende*r eine Abführung der Gewerbesteuer ab einem Jahresgewinn von über 24.500 € fällig. Auch davon bleibst Du verschont.

Wie und wo melde ich die freiberufliche Tätigkeit an?

Zuständig ist für Dich das Finanzamt, das auch für Deinen Wohnsitz örtlich zuständig ist. Die geplante Aufnahme der freiberuflichen Tätigkeit kannst Du in einem formlosen Schreiben an das Finanzamt übermitteln. Erläutere hier bereits ausführlich die Art der geplanten Tätigkeiten, damit eine zweifelsfreie Einordnung als Freiberufler*in erfolgen kann.

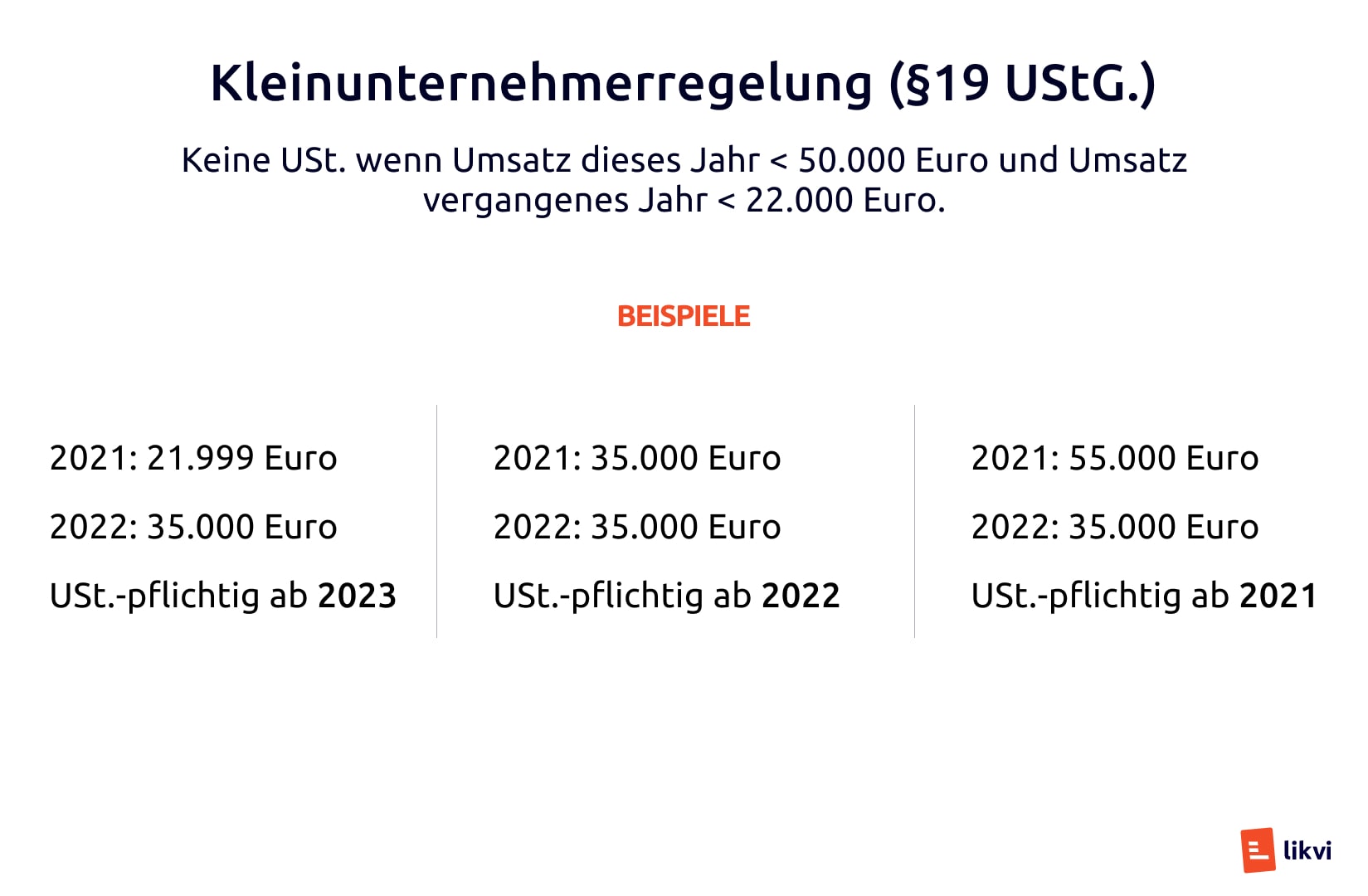

Anschließend wirst Du aufgefordert einen steuerlichen Erfassungsbogen auszufüllen. Hier gibst Du auch an, wie hoch Du Deinen Umsatz im ersten Steuerjahr schätzt. Dieser gilt als Grundlage dafür, ob Du Gebrauch von der Kleinunternehmerregelung machen kannst.

Diese regelt, dass Du auf Deinen Rechnungen keine Umsatzsteuer ausweisen musst, soweit Dein Umsatz im laufenden Kalenderjahr 50.000 € nicht übersteigt. Im nachfolgenden Jahr spielt dann noch zusätzlich eine Rolle, ob Du im Vorjahr die Grenze von 22.000 € nicht erreicht hast.

Sei hier genau und fülle das Formular also nach bestem Wissen und Gewissen aus. Aufgrund dieser Angaben erfolgt Deine steuerliche Einordnung. Falsche oder unvollständige Angaben können schwerwiegende Folgen haben. Daher sei hier einfach ehrlich.

Weitere Details zum Thema Umsatzsteuer erhältst Du in unserem Artikel Umsatzsteuer: Wann sind 7 % oder 19 % richtig?

Die Anmeldung Deiner Tätigkeit beim Finanzamt ist für Dich kostenlos.

Mit der Aufnahme der freiberuflichen Tätigkeit bist Du nun also verpflichtet eine ordnungsgemäße Buchhaltung zu führen (EÜR), Rechnungen korrekt zu stellen und jährlich Deine Steuererklärung einzureichen.

Wenn Du noch mehr Informationen zur Anmeldung Deiner freiberuflichen Tätigkeit haben möchtest, lies Dir doch unseren Artikel Freiberufliche Tätigkeit in 5 Schritten anmelden durch.

Muss ich die Tätigkeit als Freiberufler meinem Arbeitgeber melden?

Grundsätzlich bist Du laut Arbeitsrecht nicht verpflichtet Deinem Arbeitgeber Deine nebenberufliche Tätigkeit anzuzeigen. Hier kommt es also darauf an, was in Deinem Arbeitsvertrag geregelt ist. In vielen Tarifverträgen, wie auch im Beamtenrecht, ist eine Verpflichtung zur Anzeige des Nebenerwerbs verankert. Teilweise ist sogar eine Genehmigung der Nebentätigkeit durch den Arbeitgeber vorgesehen.

Diese Klauseln sollen sicherstellen, dass Deine nebenberufliche Tätigkeit nicht zum Nachteil Deines Arbeitgebers führt, beispielsweise durch eine Tätigkeit für den direkten Konkurrenten. Dieser Punkt ist darüber hinaus aber auch ausdrücklich durch das „Wettbewerbsverbot“ im Arbeitsrecht geregelt. Außerdem darf Deine Nebentätigkeit den zeitlichen Umfang der hauptberuflichen Tätigkeit nicht übersteigen. Das umfasst auch den Umstand, dass Du im Falle von Krankheit und Urlaub auch nicht in Deinem Nebenjob tätig sein darfst.

Trotz all dieser Regelungen gilt: Die Nebentätigkeit kann nur versagt werden, wenn sie den Pflichten aus dem Arbeitsvertrag offensichtlich entgegensteht. Im Gegenzug kann eine nicht angemeldete Nebentätigkeit zu einer Abmahnung führen. Auch hier gilt also, Ehrlichkeit zahlt sich aus.

Worauf muss ich als Freiberufler neben dem Studium achten?

Möchtest Du Dich während des Studiums als Freiberufler*in selbstständig machen, ist in erster Linie auf den Zeitumfang der Tätigkeit zu achten. Denn bist Du familien-, freiwillig versichert oder Mitglied der studentischen Pflegeversicherung, darf Deine freiberufliche Tätigkeit einen Zeitumfang von 20 Stunden in der Woche nicht überschreiten. Diese Regelung gilt zumindest während der Vorlesungszeit. In der vorlesungsfreien Zeit kannst Du hingegen „Vollzeit“ arbeiten, ohne Deinen Status als Student im Sinne des Sozialversicherungsrechts zu verlieren.

Solltest Du Leistungen nach dem BAföG (Bundes-Ausbildungsförderungs-Gesetz) erhalten, musst Du zusätzlich auch die Zuverdienstgrenze im Auge behalten. Diese liegt aktuell bei 5.400 € im Jahr. Verdienst Du mehr, wird der überschüssige Betrag mit Deinen BAföG-Leistungen verrechnet.

Was hilft mir beim Start als Freiberufler?

Gerade am Anfang der freiberuflichen Tätigkeit gibt es viele Dinge die zu beachten und zu entscheiden sind. Welche Leistungen biete ich an? Welchen Stundensatz kann ich verlangen? Wie komme ich an geeignete Aufträge? Wie gestalte ich rechtssicher meine Buchhaltung?

Bei vielen dieser Fragen kann Dir unser Freelancer-Tool likvi weiterhelfen. Hier kannst Du Deine Rechnungen erstellen, Belege einpflegen, mit dem Zeiterfassungstool die Arbeitsstunden je Projekt tracken und und und. Eine Übersicht aller Funktionen von likvi erhältst Du auf unserer Startseite.

Außerdem können wir Dir unseren Stundensatzrechner für Freelancer wärmstens empfehlen, damit Du direkt von Anfang an eine realistische Kalkulation Deines Stundensatzes durchführen kannst.

Auch öffentliche Einrichtungen stellen häufig Informationen zum Weg in die Selbstständigkeit bereit. So bieten sowohl die IHK (Industrie- und Handelskammer) als auch die HWK (Handwerkskammer) Existenzgründungs-Seminare und Beratungsgespräche an. Über die Bundesagentur für Arbeit kannst Du unter bestimmten Voraussetzungen sogar einen Gründungszuschuss beantragen. Wir haben Dir ein paar hilfreiche Links in einer Infobox zusammengestellt.

Weitere Informationen findest Du hier